O efeito Cantillon, por definição, é causado por variações na oferta monetária, que resultam em mudanças nos padrões de gastos de certos indivíduos, e levam à consequente alteração na distribuição de renda (concentração), na estrutura de preços e na estrutura de produção.

A formação de bolhas especulativas no mercado financeiro, situações em que os preços dos ativos divergem muito dos seus fundamentos, podem ser explicadas pelo efeito Cantillon, com o mercado de capitais sendo o canal pelo qual ocorre o aumento na oferta monetária.

Em um primeiro momento é importante analisar como deve ser o comportamento dos preços dos ativos, com um foco no mercado de ações, em um mercado sem distorções por inflação ou contração monetária.

O mercado de ações funciona como um canal direto para que novas formações de poupança possam ser investidas nas empresas de capital aberto, através de novas emissões de ações pelas empresas. O crédito recebido pelas empresas através das emissões de ações é de longo prazo, que deve permanecer durante toda a duração do negócio. Já para o investidor, não há um tempo definido, pois a alta liquidez desse mercado permite que o investidor venda suas ações e facilmente retire o capital, o que se torna um incentivo para o investimento nesse mercado e gera oportunidades de especulação.

Leia também:

O Quantitative Easing está criando a maior bolha da história?

Para a empresa, a venda das ações pelos investidores não faz qualquer efeito, sendo que o capital já foi recebido na emissão das ações. Se assumirmos uma hipótese em que não existem incertezas futuras e todos os recursos estão alocados adequadamente, o valor do capital investido na empresa depende estritamente do rendimento marginal gerado pelo produto ou serviço, que neste caso será determinado pela preferência temporal dos indivíduos.

Portanto, o valor da firma, seus ativos produtivos, serão o valor presente da soma dos lucros futuros descontados pela taxa de juro, que será igual para todos os estágios de produção da economia, e assim será determinado o valor da ação da empresa que apresentará uma taxa de retorno constante representada pela preferência temporal mais os componentes de risco.

Leia também:

Sendo assim, existe apenas uma diferença técnica entre se investir em ações diretamente ou através de empréstimos para a firma. A taxa de retorno no investimento, dada pelo total de poupança e de demanda dos proprietários dos fatores de produção, determina a taxa de juro tanto para o crédito para os produtores quanto a taxa de rendimento das ações.

As vendas de ações com perdas financeiras não afetam a estrutura de capital real, isso significa apenas que o investidor terá um menor poder de consumo. O valor investido diretamente na empresa pela emissão das ações se manterá fixado em seus ativos até que estes sejam completamente amortizados.

O fluxo de dinheiro para o mercado de ações leva à formação de capital real, mesmo que não haja emissões de novas ações, o vendedor pode retirar o dinheiro para fazer investimentos em capital real, e se este tiver lucro devido à alta do preço das ações, possuirá uma capacidade maior para algum investimento produtivo.

O especulador possui um papel importante no mercado de ações, que é gerar liquidez para os papéis. Por meio da formação de nova poupança, o especulador pode comprar ações de novas emissões, e este capital ser utilizado para investimento produtivo ou para pagar empréstimos que se tornarão capital disponível para novos empréstimos, pode comprar ações já em circulação e o antigo vendedor utilizar o montante recebido em investimentos produtivos, consumo ou na compra de outros papéis.

De qualquer forma em algum momento esse capital será retirado do mercado de ações para a criação de capital real. Em momentos de intensa especulação, o capital também não pode ser absorvido pelo mercado de ações.

As séries de transações passando a ação de um investidor para outro pode levar a uma alta apenas temporária do mercado de ações. Este efeito deve cessar assim que ocorrer escassez de poupança, e incentivar os investidores a venderem os papéis com preços mais altos aumentando o capital para investimentos produtivos, além de ocorrer o processo de arbitragem, que forçará o preço das ações a tenderem para os seus fundamentos.

Com base no apresentado acima, podemos concluir que os preços das ações, no agregado do mercado, mesmo considerando neste momento as atividades especulativas e expectativas, tendem também a um estado estacionário com os rendimentos se igualando ao custo de capital.

A determinação do valor da firma dada pelo valor descontado de sua produtividade marginal, e o efeito da arbitragem, não permitem que os preços das ações se mantenham distorcidos por muito tempo. Portanto, longos períodos de alta nos preços dos mercados de ações como um todo, só podem ocorrer por distorções monetárias resultantes do aumento da oferta monetária e expansão de crédito.

Neste momento já pode-se perceber a formação de bolhas em ativos financeiros pelo efeito Cantillon, já que o próprio mercado financeiro é um dos primeiros canais a receberem os novos recursos gerados pela inflação monetária, e os altos preços só podem se sustentar com o contínuo aumento da oferta monetária. Como o novo dinheiro criado é disperso na economia sequencialmente, sempre haverá um tempo para a inflação monetária atravessar pelo mercado financeiro até os setores produtivos ou para consumo.

Outra forma que o efeito Cantillon explica o aumento de preços dos ativos financeiros é quando o inflação monetária acontece por expansão de crédito para alguma atividade econômica específica. O direcionamento do crédito para esses setores, que recebem o novo dinheiro sem a imediata redução do poder de compra, aumentam os lucros percebidos nas cadeias produtivas resultando em um maior valor presente esperado das ações dessas empresas.

O crash na bolsa de valores deve surgir assim que os agentes econômicos percam confiança na continuidade do processo expansivo e percebam que a expansão de crédito reduz ou cessa, ou seja, assim que se convençam de que os efeitos da crise e recessão aparecerão em breve.

Levantando tudo isso em consideração, o que se espera quando o FED, Banco Central dos EUA, injeta liquidez, ou no jargão mais popular, imprime cerca de $3 trilhões de dólares e injeta na economia e praticamente todos os países do mundo utilizam políticas similares?

Se você pensou em uma bolha especulativa, você está certo.

Foi de maneira similar que ocorreu a famosa Bolha da Tulipas no Sec. XVII na Holanda.

A maneira como esse aumento na base monetária ocorre e gera distorções de preços de ativos foi descrita pela primeira vez por Richard Cantillon, economista franco-irlândes (1680-1734), em seu Essai sur la Nature du Commerce en Général (Ensaio sobre a Natureza do Comércio em Geral).

É importante ressaltar que Cantillon foi um economista brilhante, sendo um dos poucos citados por Adam Smith em seu A Riqueza das Nações (1776).

O economista franco-irlândes inclusive usou seu profundo conhecimento econômico e acumulou grande riqueza nos episódios conhecidos como Bolha do Mississipi e Bolha de South Sea. Em todos os exemplos citados acima ocorreu forte expansão da base monetária, ou seja, criação de dinheiro sem lastro, assim como está ocorrendo nos tempos atuais.

Os dinheiros de todos estados-nação (dólar, euro, real, etc) não possuem lastro em ouro como ocorria no passado e os respectivos bancos centrais podem manipular a quantidade de dinheiro, inclusive criando dinheiro do nada.

Além disso, a expansão da base monetária do dólar acelerou bastante logo após a crise mundial de 2008 e agora durante a pandemia do COVID-19, conforme gráfico abaixo do Banco Central Americano.

A quantidade de dólares em circulação aumentou muito de 2008 a 2015 e agora em 2020

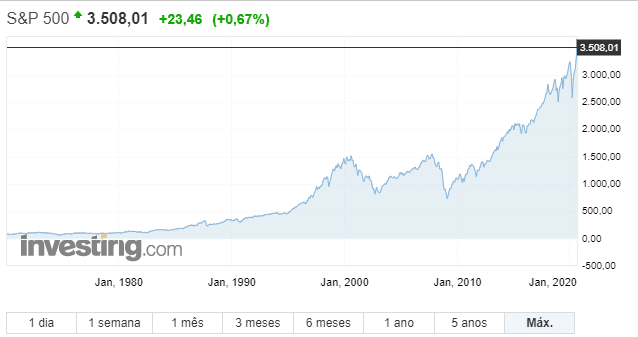

Se compararmos com o mercado de ações, por exemplo, o índice S&P 500, podemos perceber facilmente que logo após as injeções de liquidez o preço dos ativos sobe consideravelmente.

Índice S&P 500 que segue a valorização de grandes empresas americanas

Esse novo dinheiro criado inicialmente chega aos grandes bancos e instituições financeiras e posteriormente às empresas e pessoas que fazem empréstimos dessas instituições. Ato contínuo, se fizermos comparações com outros países e suas respectivas moedas, incluindo o Brasil, vamos chegar em conclusões parecidas.

Expansão da base monetária influencia o mercado de ações.

Além das ações, outros ativos como ouro e criptomoedas também tendem a se beneficiar. Portanto, conhecer o efeito Cantillon pode beneficiar o investidor ao montar um portfólio de investimentos. Assim como o economista do Séc XVIII, os investidores atuais também podem utilizar esse conhecimento para acumular riqueza.

Texto escrito por:

André Marcon Trotta é engenheiro civil formado pela USP, mestre em engenharia de estruturas na mesma instituição, coproprietário do site www.criptos.com.br, entusiasta de finanças e escola austríaca de economia

Marcelo Pravatta é engenheiro eletrônico formado pela USP, coproprietário do site www.criptos.com.br , entusiasta de criptomoedas e escola austríaca de economia