Hoje iremos falar de uma das mais queridinha e polêmica ação da Bolsa de Valores: IRB Brasil (IRBR3). A empresa é a principal resseguradora do País, atuando em todas as linhas de negócios no Brasil e no exterior, oferecendo cobertura de resseguro para diversos riscos.

Para entendermos melhor o caso do IRB Brasil, primeiramente devemos entender o seu passado, para a partir dai, construimos uma visão de futuro.

Céu de brigadeiro

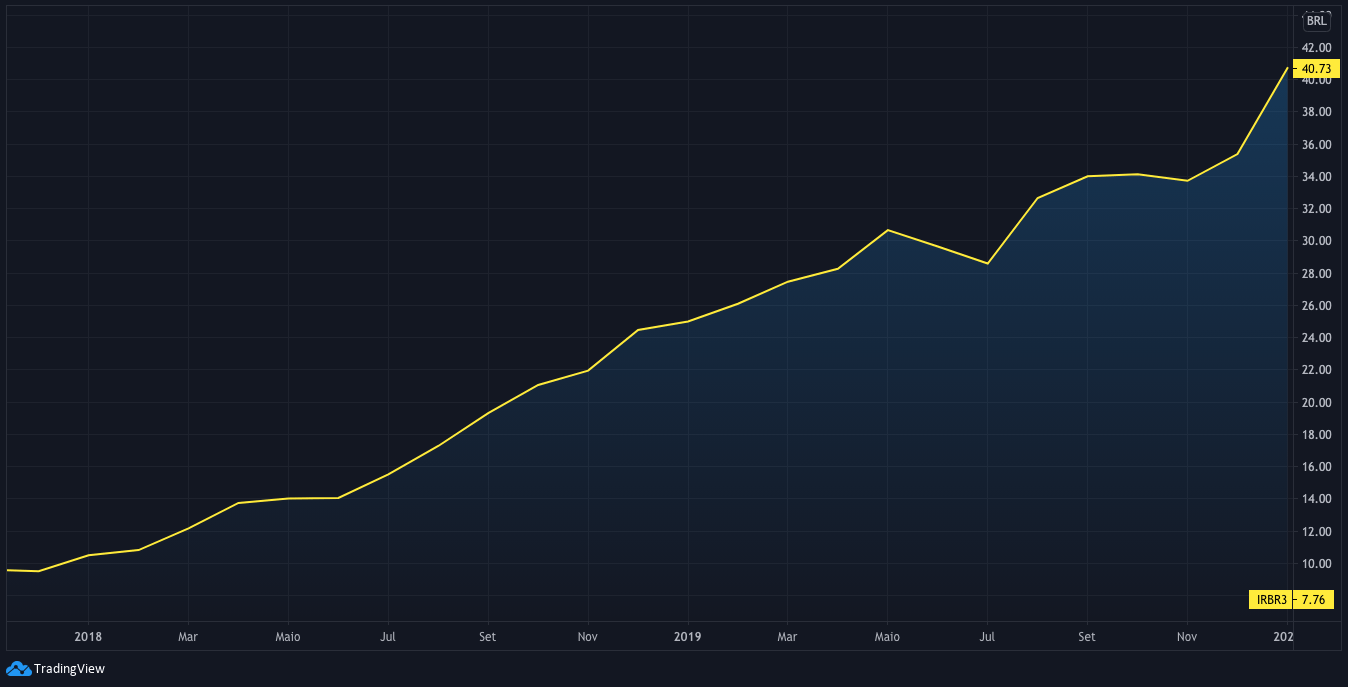

Apesar de ter mais de 80 anos de história, seu IPO foi criado em 2017. Com uma longa trajetória comprovada e liderança no setor, o IPO foi visto com bons olhos pelo mercado, saindo com múltiplos 1,3x valor patrimonial, ou seja, o mercado aceitou pagar pela empresa o equivalente a 30% a mais do que ela possuía de patrimônio.

Desde seu IPO, as ações chegaram a subir 270,8%. Sendo a maior alta da Ibovespa no período, à frente do Magazine Luiza, que subiu 266,9%. Apesar da forte alta, era de consenso do mercado que ainda havia espaço para que IRB prosseguisse com a sua trajetória ascendente por mais um bom tempo.

Esse consenso era refletido com base no valuation da empresa, onde as ações da companhia eram negociadas a um preço 9x maior que o patrimônio líquido, enquanto o Preço/Valor Patrimonial médio das resseguradoras era de 1,2x. Isso sem falar do ROE (Retorno sobre o Patrimônio Líquido), onde a média de IRB estava em torno de 40% a 45%, enquanto os demais competidores entregam em média um ROE de 10% a 15%.

A ruína

Creio que não há melhor citação para o caso relatado a seguir, do que as próprias palavras de Warren Buffett: “São necessários 20 anos para construir uma reputação e apenas cinco minutos para destruí-la”.

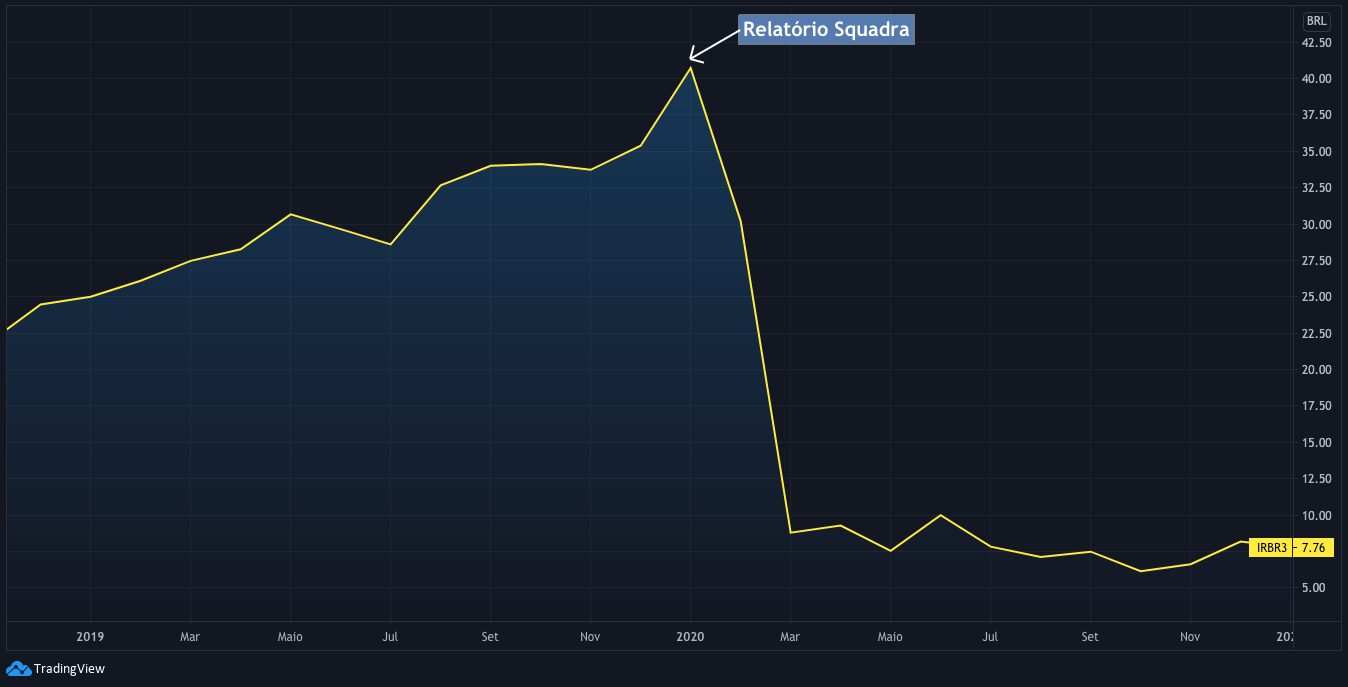

Em 31 de janeiro de 2020, um pregão antes da publicação do primeiro relatório da Squadra sobre o IRB, os papéis do ressegurador valiam R$ 40,74. No dia 4 de fevereiro de 2020, a Squadra, uma das mais tradicionais gestoras de ações do Brasil, com muito prestígio no mercado, publicou uma carta de 184 páginas apontando uma série de “inconsistências” no balanço do IRB.

Na mesma semana, a empresa rapidamente tentou rebater as acusações, mas foi em vão, novamente a Squadra apresentou um relatório de 50 páginas rebatendo cada ponto levantado pelo IRB em sua defesa.

Após os apontamentos da Squadra, referente às inconsistências nos balanços, os investidores viram o preço dos papéis despencar, sendo negociados a R$ 6,23, uma vertiginosa queda de 84,7%, basicamente seria virar de cabeça para baixo o gráfico acima.

Ou seja, quem investiu R$ 100 mil em IRBR3 em janeiro tem hoje R$ 19 mil em mãos.

Sobrando até para Buffett

Após a polêmica envolvendo o balanço de IRB, surgiram boatos no mercado de que o fundo de Warren Buffett, a Berkshire Hathaway, havia comprado ações da resseguradora brasileira. Mesmo não havendo nenhuma comunicação oficial informando essa compra, o próprio Buffett veio a público negar que não era acionista de IRB, nunca foi e nem pretendia ser.

A esperança nunca morre

Mesmo com todo o caos instaurado, ao que parece, não chega a assustar os investidores, o volume de negociações de IRBR3 feito por pessoas físicas no ano de 2020 chegou a R$ 8,6 bilhões. Além disso, a ação é a terceira mais procurada no Google, somando mais de 550 mil buscas. Ao comparar a popularidade da busca no Google Trends, nos últimos 12 meses, percebemos que IRBR3 ganha disparado de Ibov, que fechou o ano de 2020 aos 119 mil pontos, algo inesperado em meados de março, quanto a pandemia do novo coronavírus assolou o mercado.

Comparativo dos últimos 12 meses no Google Trends: IRBR3 em azul e Ibov em vermelho.

Comparativo dos últimos 12 meses no Google Trends: IRBR3 em azul e Ibov em vermelho.

Voltando aos investidores, ao que parece a explicação mais plausível pela busca no papel é em relação ao seu preço, comprar por menos de R$ 10 uma ação que antes valia R$ 40 parece uma grande oportunidade. Mas será mesmo que preço baixo significa bom investimento?

Caia 7 vezes, levante 8

Existe um provérbio chinês que diz: “Se você quer saber como foi seu passado, olhe para quem você é hoje. Se quer saber como vai ser seu futuro, olhe para o que está fazendo hoje.”

Creio que se encaixa muito bem no que a empresa tem feito após o ‘Squadra Day’. A companhia teve que ajustar os balanços de 2019 e 2018, que por sinal, apresentaram números bem mais enxutos, entrou em regime de fiscalização especial pela Susep, órgão regulador do setor de seguros, e ainda trocou sua gestão.

Com os verdadeiros números já apresentados e a nova gestão tornando-se mais transparente, surge maior confiança na atual companhia, no entanto, IRB ainda tem um longo caminho para percorrer.

As principais questões após o escândalo, era se a empresa iria sobreviver e caso sim, o quanto o modelo de negócio seria rentável, ao que tudo indica a primeira questão já foi respondida pelo mercado, o que nos resta compreender é a nova rentabilidade da companhia após toda a reestruturação.

O terceiro trimestre de 2020

Nos resultados do terceiro trimestre de 2020, IRB registrou prejuízo líquido de R$ 229,8 (ROAE de -20,0%), alta de 1.066,50% frente ao resultado negativo de R$ 19,7 milhões vistos um ano antes, mas queda de 66,46% na comparação com as perdas de R$ 685,1 milhões registradas no segundo trimestre de 2020.

Poderíamos estimar alguma recuperação, ao analisar o lucro líquido ajustado dos ex-negócios descontinuados, onde IRB estaria operando com ROAE de ~ 13%, ainda bem longe dos seus 40% nos “anos dourados”.

Além disso, o total de prêmios emitidos cresceu 29,5% na comparação anual e somou R$ 2,975 bilhões. Descontando-se os prêmios retrocedidos, os prêmios retidos alcançaram R$ 1,524 bilhão, o que representa uma queda de 14,7% sobre o terceiro trimestre de 2019.

Segundo a empresa, ao fazer a exclusão dos contratos descontinuados, o ressegurador teria apurado um lucro líquido de R$ 149,4 milhões no terceiro trimestre. Segunda a companhia, esses negócios fazem parte da estratégia de manter atuação apenas em segmentos com “desempenho satisfatório”, realizando uma iniciativa de limpeza, arrumação e crescimento sustentável do portfólio.

Focando em resultados

Em dezembro de 2020 a companhia levantou R$ 229 milhões em sua 2º emissão de debêntures, com prazo de seis anos contados da data de emissão. Segundo a empresa, o valor será utilizado para contribuir com o reenquadramento da companhia aos critérios definidos pela Superintendência de Seguros Privados (SUSEP) e pelo Conselho Monetário Nacional (CMN), objetivando uma maior cobertura de suas provisões técnicas e da margem adicional de liquidez regulatória.

IRB avalia que pode ter lucro em 2021 com a melhoria de prêmios, especialmente em grandes riscos, como nos setores de petróleo, patrimonial e rural.

A maior empresa de resseguros do Brasil e tem potencial de crescer, foi atrapalhada por má gestão, mas ainda assim, suas vantagens competitivas no setor de resseguros estão mantidas. IRB é controlado pelos maiores bancos do Brasil, Bradesco Seguros com 15,8% de participação e Itaú Seguros com 11,5% participação, o que aprimora seu relacionamento com as seguradoras mais poderosas.

Conclusão

É preciso fazer um porém, por mais que o valor do papel seja acessível para muitos dos investidores pessoa-física, é sempre bom lembrar que o fundo do poço tem porão. Mesmo aos preços atuais, a expectativa é de que os lucros ainda não venham no próximo trimestre, isso significa, pela ótica do múltiplo “preço/lucros”, que o papel está longe de ser uma barganha.

É fundamental que o investidor foque nos fundamentos e nunca olhe os preços de forma isolada. Vale lembrar ainda, que ajustes na governança de uma empresa não acontecem do dia para a noite, e ter uma maior lucratividade menos ainda.

A promessa da companhia para este novo ano é priorizar a rentabilidade, apresentando resultados melhores, a fim de reconquistar a total confiança do mercado financeiro.

Sabemos que 2020 não foi um ano fácil, mas ficou para trás, agora é pensar daqui em diante. A recuperação tem chance de acontecer, mas ainda há muitos desafios pela frente. O futuro da empresa depende dos próximos passos que ela mesmo dará.