Durante muitos artigos aqui, já debatemos sobre as principais diferenças entre a remuneração dos títulos públicos e privados. De forma geral, temos títulos que são atrelados a algum indexador, a estes chamamos de títulos pós fixados.

Além disso, existem os títulos que oferecem uma remuneração no momento de compra, que chamamos de títulos pré fixados. Com isso, a grande questão que fica, é sobre como escolher a alocação entre esses títulos.

Qual é o fator que determina aquele que seria a “melhor” escolha? No artigo de hoje, iremos abordar o que de fato é conceito de inflação implícita.

Com isso, também serão comparados os títulos pós fixados atrelados à inflação (IPCA), como o NTN-B e os títulos pré fixados atrelados a uma taxa de juros, como a (LTN).

Títulos do tesouro pré e pós fixados

Já discutimos aqui sobre a lógica dos títulos de renda fixa em geral. Contudo, é importante lembrarmos sua metodologia de preço para explicarmos o conceito fundamental de inflação implícita.

Na prática, a LTN paga uma taxa de juros pré-acordada, enquanto a NTN-B também oferece uma taxa de juros pré acordada somada à variação da inflação divulgada pelo IBGE (IPCA).

Em outras palavras, ao realizarmos a diferença para um mesmo prazo entre os dois títulos, teríamos a inflação projetada pelo mercado para aquele período em questão.

LTN e seu preço unitário

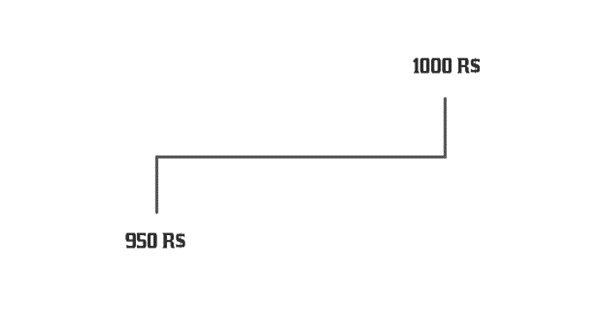

Como dito anteriormente, a LTN é um título que paga uma taxa de juros pré-acordada, esse título então é comprado com deságio, o que significa que você compra ele por um valor menor do que seu valor de “face”, já sabendo o montante que irá receber no final.

Assim, ao comprar um título desse tipo, como mostra a figura acima, você irá desembolsar 950R$ e receber no final, o valor de R$1000,00. Com isso, podemos dizer que esse título pagou no período, juros de cerca de 5,25%.

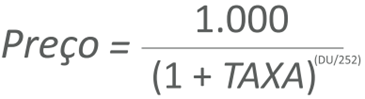

A fórmula direta que define esse preço é composta também pelo período, em dias úteis ou “DU” como podemos ver abaixo.

NTN-B e seu preço unitário

Assim como explicado para as LTNs, a lógica para fins de cálculo de um título NTN-B é a mesma. Dado que esse título também possui um componente pré fixado. Contudo, é necessário, aqui, incrementar a inflação ocorrida no período.

Em seguida, podemos deduzir o chamado fator de desconto, uma vez que assim como as LTNs esse título também é vendido com deságio. Após descontar o preço conforme a taxa de juros e o tempo, chegamos ao valor do título.

Veja também: As consequências da alta dos juros no mundo

Marcação a mercado (MTM) para os títulos pré e pós

A marcação a mercado é o que permite que o investidor tenha lucros maiores ou mesmo prejuízo nos títulos de renda fixa. Como isso é possível? Bem, à medida que a taxa de juros básica aumenta ou reduz, isso impacta os preços dos papéis a mercado.

O que ocorre na prática é que esses títulos são negociados diariamente por uma taxa instantânea negociada pelo mercado? Dessa forma, é por isso que os investidores acompanham os movimentos da curva de juros e a política monetária conduzida pelo Banco Central.

Um exemplo prático disso, seria pensarmos naquele mesmo título LTN cujo rendimento no período foi de 5,25% ao mês. Imaginando que em dado momento, no dia seguinte de compra, a taxa de juros para esse mesmo título caísse para 4,25%, seu preço unitário seria de R$959,00.

Isso representaria um ganho percentual de 1% em um único dia, caso o investidor optasse por vender a mercado em vez de aguardar o vencimento do título. Lembrando que títulos públicos podem ser resgatados a qualquer momento, não é necessário levar ao vencimento.

Conceito fundamental (inflação implícita)

Quando buscamos títulos de renda fixa, quase sempre estamos buscando nos proteger da inflação ou mesmo surfar em uma possível onda de alta de juros, ou mesmo de baixa, caso seja observado um fim de ciclo de alta.

Nesse sentido, é muito comum utilizarmos o conceito de inflação implícita, para entendermos se o que está sendo negociado no mercado faz sentido com a avaliação do que deve ocorrer de fato com a inflação no país.

Em outras palavras, a inflação implícita é a diferença entre as taxas de mercado de uma NTN-B e uma LTN. Com isso, sabemos qual a inflação projetada pelo mercado para o período.

Veja também: Percepção de risco para economia aumentando, é hora de voltar para renda fixa?

Quando optar por um título pré ou pós fixado?

A inflação projetada para o período pode ser consultada no site da Anbima. O grande x da questão é avaliar quando essas expectativas de inflação do mercado são exageradas e que em um evento cenário não irão se realizar.

Ou seja, nesse caso, é mais interessante estar comprado em títulos pré fixados. Contudo, caso as expectativas de mercado para inflação sejam menores que a realizada, as NTNB-s irão performar melhor.

Nesse segundo cenário, um título pós fixado atrelado à inflação faz mais sentido. As LTNs, por outro lado, podem ser vistas também como títulos um pouco mais arriscados uma vez que possuem toda sua rentabilidade pré fixada.

Além disso, são papéis interessantes para se apostar em possíveis quedas nas taxas de juros, pois eles tendem a se valorizar mais do que as NTN-Bs nesse cenário.

Conclusão

Embora não exista uma resposta direta, assim como para a maioria dos produtos de mercado. O ideal é sempre diversificar o máximo possível. Ambos os títulos possuem particularidades interessantes.

Claro que por possuir um fator pós fixado atrelado ao conceito de algo que corrói o poder de compra da moeda, a NTN-B pode ser vista como uma opção menos arriscada. No geral, as LTNs são muito interessantes em períodos de encerramento dos ciclos de alta.

O motivo é que, como vimos na questão envolvendo a marcação a mercado, quando a taxa de juros cai, esse título pode performar de forma muito interessante.

Por fim, lembro que os exemplos aqui colocados são de puro caráter informativo, não devendo ser vistos como uma recomendação de investimento.

Veja também: Inflação em alta em 2021: quais as causas e efeitos na economia?